Korkokatto, korkoputki, korkosuoja. Rakkaalla lapsella on monta nimeä. Pankit tarjoavat asuntolainaajalle hanakasti erilaisia korkosuojauksia. Tässä jutussa puramme kuinka korkosuoja vaikuttaa asuntolainan hintaan, koska se kannattaa ja minkälaisia erilaisia malleja korkosuojaukseen löytyy.

Korkojen vaikutus lainaan

Ennen kuin käsittelemme korkosuojausta, meidän täytyy puhua koroista ja korkojen vaikutuksesta lainan kuukausierään ja hintaan.

Tätä varten poikkesimme Suomen Pankin tietovarannoilla. Kaivoimme arkistosta 3327 riviä dataa analysoitavaksi.

Yleisin asuntolainojen korko on 12kk Euribor. Niinpä tässä jutussa “korko” tarkoittaa lähtökohtaisesti nimenomaan 12kk Euriboria, ellemme muuta sano.

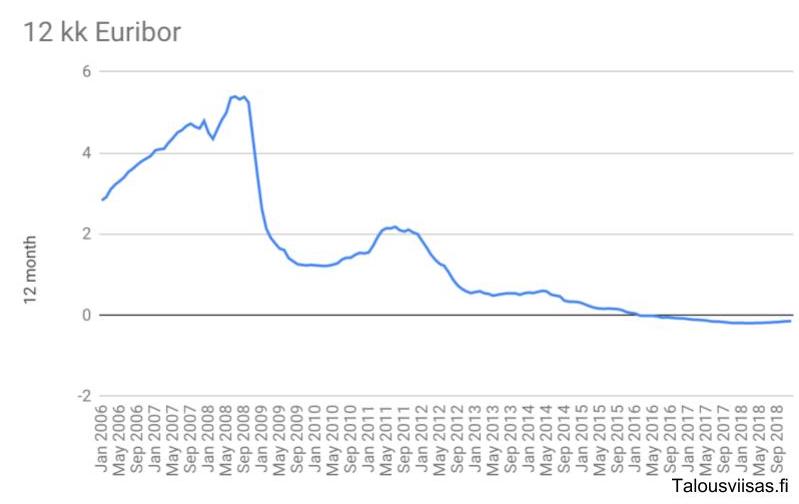

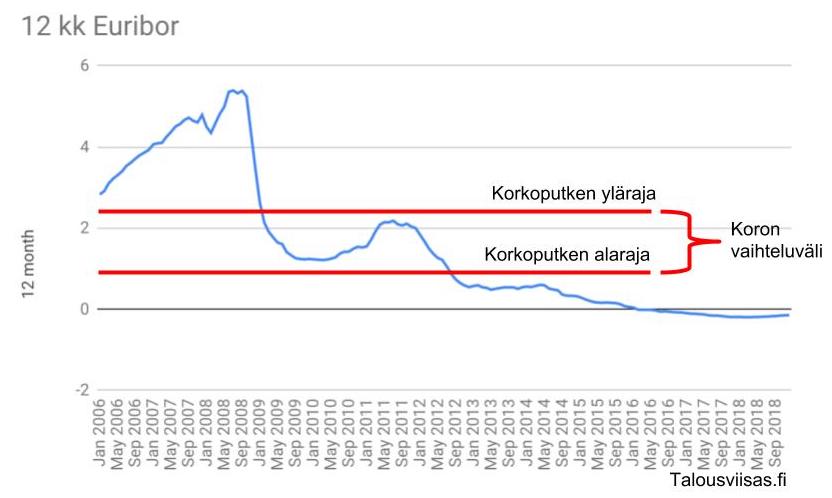

Korot ovat olleet pitkään hyvin, hyvin alhaiset. Jopa miinusmerkkiset. Tämä tarkoittaa teoriassa sitä, että pankki maksaa sinulle siitä hyvästä, että otat lainaa. Näin ei silti käytännössä tapahdu kahdesta syystä. Ensinnäkin pankki laittaa koron päälle oman marginaalinsa, eli katteensa. Se nostaa korkoa tyypillisesti 0,5-1,5%-yksikköä. Toisekseen pankki yleensä määrää sopimuksessa, että alhaisin huomioitava korko on nolla.

5.2.2016 oli historiallinen päivä. Se oli nimittäin ensimmäinen päivä, kun 12kk Euribor kääntyi pakkaselle. Ja pakkasella se on edelleen. Korkojen nousua povataan, sillä korot ovat kääntyneet noususuuntaan esimerkiksi Yhdysvalloissa.

Keräsimme alla olevaan kuvaan käppyrän, joka näyttää koron kehittymisen välillä 2006-2018. Siitä on helppo päätellä, että korolla on pitkässä juoksussa vain yksi suunta nykytilaan nähden.

Sitten pääsemmekin itse asiaan, eli korkojen vaikutukseen meidän asuntolainoillemme.

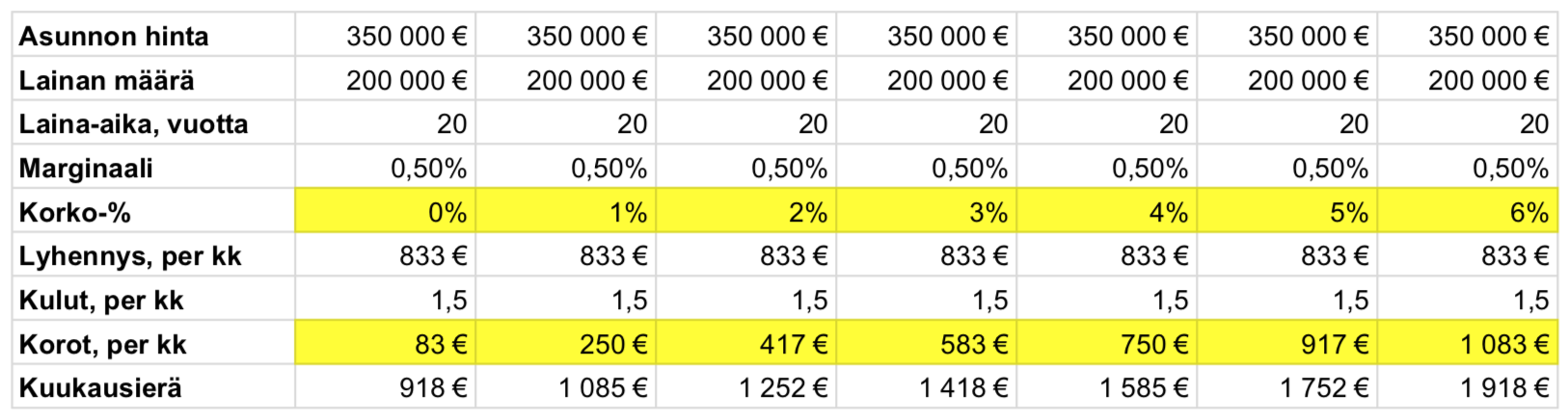

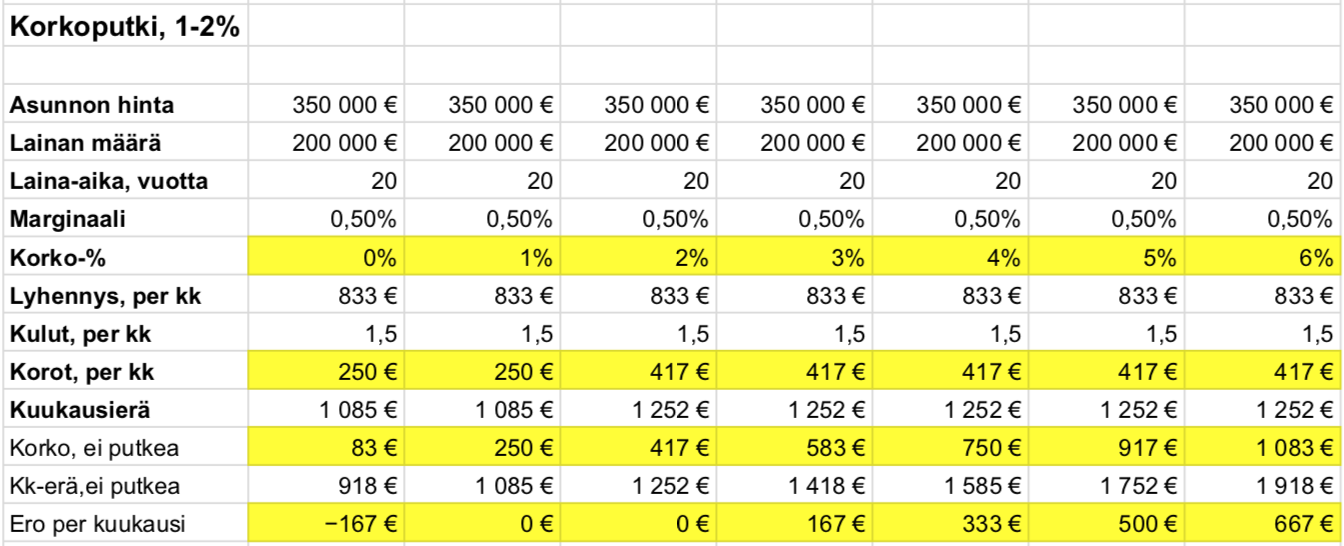

Esimerkkilaskelmassamme otamme 200 000 euroa lainaa rahoittaaksemme 350 000 euron hintaisen asunnon. Laina-aika on 20 vuotta ja pankin korkomarginaali on 0,5%.

Laskelmassa laskemme ensimmäisen maksuerän kokoa erilaisilla korkotasoilla.

Keltaisella merkityillä riveillä näkyvät korkotaso ja kuukausierän korko euroissa laskettuna kyseisellä korkotasolla.

Katsotaan seuraavaksi kolmea tavallista korkosuojauksen muotoa, eli korkokattoa, korkoputkea ja kiinteää korkoa.

Pohditko asuntolainasi kilpailuttamista? Kokeile asuntolainalaskuria täällä.

Korkokatto: näin se toimii

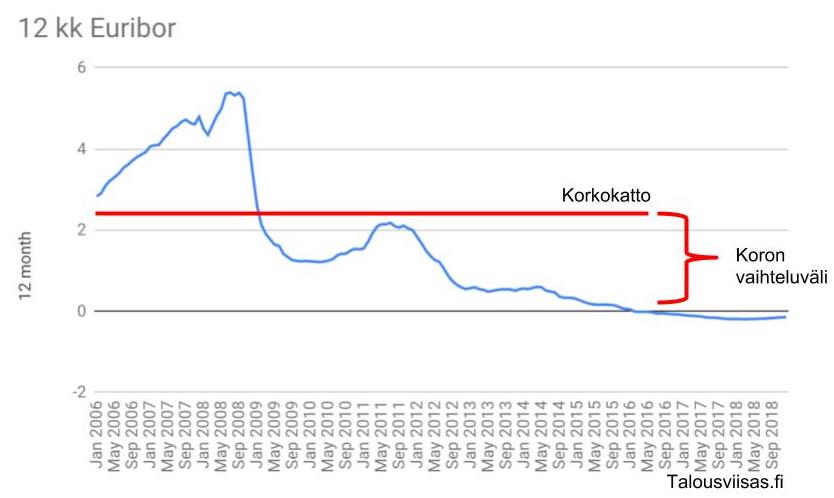

Korkokatto on nimensä mukaisesti katto maksamallesi korolle. Korkokaton tapauksessa pankki lupaa, ettet joudu maksamaan lainastasi enempää kuin esimerkiksi 2% vaikka lainan korko ilman kattoa olisi 6%.

Korkokatossa maksamasi korko vaihtelee siis nollan ja korkokaton välillä sen mukaan, kuinka korot kehittyvät markkinoilla.

Pankki veloittaa tyypillisesti tietyn summan korkokatosta. Se voi olla joko kiinteä hinta, kuukausihinta tai korkeampi marginaali.

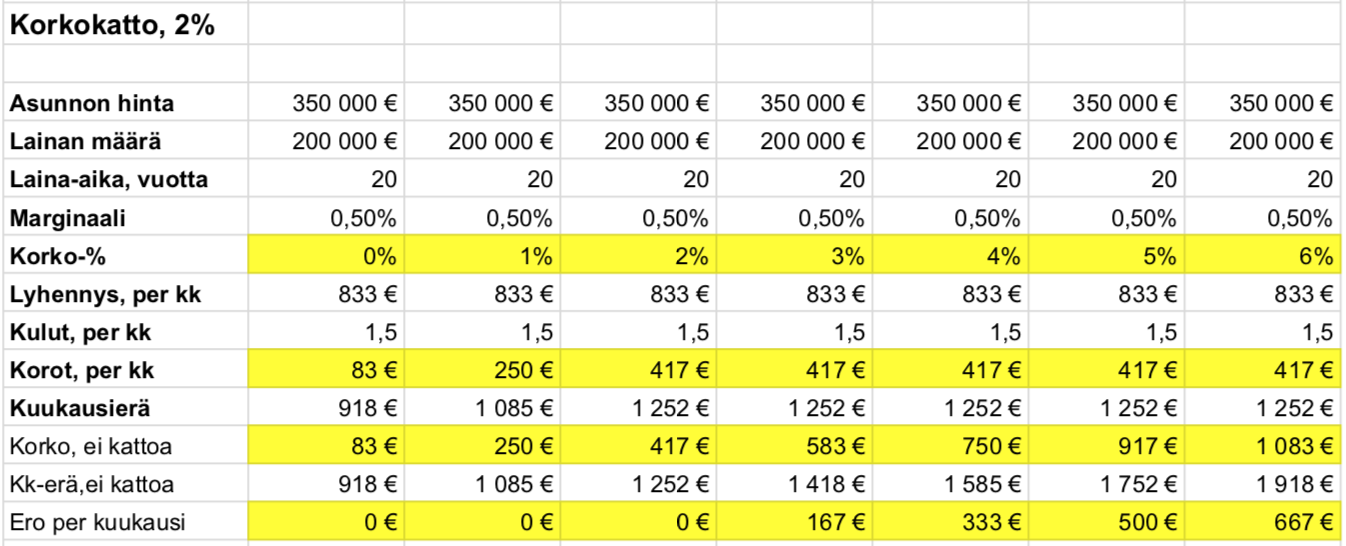

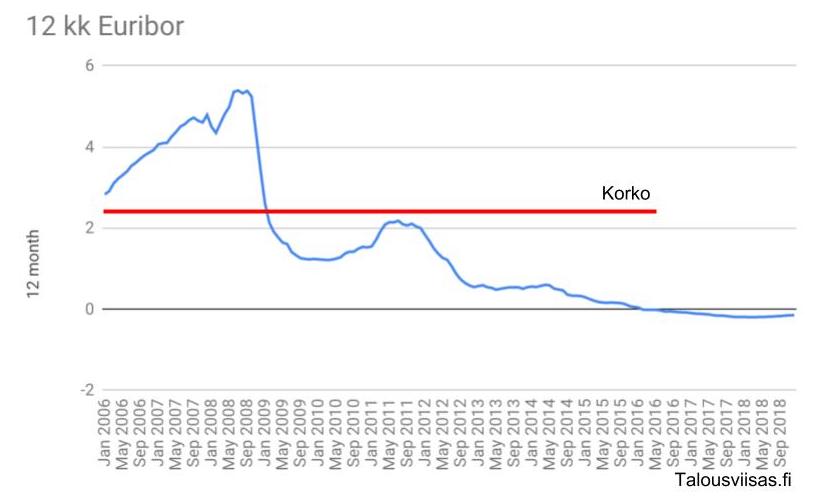

Katsotaan seuraavaksi kuinka korkokatto vaikuttaisi meidän aiempaan lainalaskelmaan. Tässä laskelmassa olemme käyttäneet 2% korkokattoa.

Korkoputki: näin se toimii

Korkoputki on kuin yhdistelmä korkokattoa ja minimikorkoa. Sen sijaan, että pankki antaisi koron vaihdella nollan ja korkokaton välillä, he määrittelevät minimi- ja maksimikoron, joiden välillä korko vaihtelee markkinoiden mukaan.

Tyypillisesti korkoputkesta ei tarvitse maksaa erillistä hintaa, kuten korkokatosta, vaan korkoputken kustannukset rahoitetaan minimikorolla, joka on yleensä markkinakorkoa korkeampi.

Katsotaan seuraavaksi kuinka korkoputki vaikuttaisi meidän aiempaan lainalaskelmaan. Tässä laskelmassa olemme käyttäneet 1% minimitasoa ja 2% korkokattoa.

Mietytyttääkö asuntolaina? Naputtele speksit laskuriin ja kilpailuta lainasi.

Kiinteä korko: näin se toimii

Kiinteä korko on nimensä mukaisesti korko, joka pysyy samana riippumatta siitä, mitä markkinoilla tapahtuu. Jos korot nousevat, kiinteä korko pysyy samana. Jos korot laskevat, kiinteä korko pysyy samana.

Kiinteitä korkoja tarjotaan tyypillisesti 1, 3, 5 tai 10 vuoden ajalle. Kiinteä korko poikkeaa suojaustapana mm. korkokatosta ja korkoputkesta takaisinmaksun suhteen. Usein pankit sallivat lainan takaisinmaksun ilman erillisiä kuluja, vaikka lainassa olisi korkokatto. Kiinteän koron suhteen homma ei toimi näin, vaan pankki voi veloittaa suolaisen hinnan lainan takaisinmaksusta ennen aikojaan. Niinpä kiinteän koron kanssa kannattaa olla harkitsevainen.

Katsotaan seuraavaksi kuinka kiinteä korko vaikuttaisi meidän aiempaan lainalaskelmaan. Tässä laskelmassa olemme käyttäneet 2% kiinteää korkoa.

Yhteenveto: kannattaako korkokatto, eli kannattaako korkosuojasta maksaa?

Vastaus kysymykseen on tylsä: se riippuu. Korkosuoja on viimekädessä vakuutus. Se on vakuutus sen varalta, että korko nousee suuremmaksi kuin mitä sinulla on varaa maksaa.

Pitkällä aikavälillä koron maksaminen ilman suojausta tulee edullisemmaksi, koska pankit arvottavat koronnousun todennäköisyyden ja laskevat sen päälle itselleen katteen. Siten korkosuojan ostaja häviää teoriassa aina pankin katteen verran ostaessaan korkosuojan.

Asia ei kuitenkaan käytännössä ole näin yksinkertainen. Lainat eivät ole ikuisia, eivätkä tulot välttämättä riitä korkeiden korkojen maksuun. Niinpä korkosuoja voi muodostua edullisemmaksi kuin korkojen maksu, esimerkiksi jos korot nousevat reippaasti ja asunto myydään, eli velka maksetaan, ennen korkojen seuraavaa pudotusta.

Summataan hieman.

Korkosuoja kannattaa, jos:

- sinulla ei ole varaa maksaa korkeampia korkoja tai

- korot nousevat ja laina maksetaan pois ennen kuin korot ovat palanneet korkosuojan alapuoliselle tasolle ja olleet siellä riittävän kauan, että korkosuoja on maksanut enemmän kuin mitä olisit hyötynyt alhaisista koroista.

Korkosuoja EI kannata, jos:

- laina-aika on pitkä ja sinulla on varaa maksaa välillä huomattavasti korkeampaa korkoa tai

- korot pysyvät riittävän suuren osan laina-ajasta korkosuojan alapuolella, jolloin korkosuoja maksaa enemmän kuin ajoittain sen yläpuolelle nousevat korot.

Tämän tarkemmin emme osaa neuvoa kannattaako sinun ottaa korkosuoja. Se riippuu monesta asiasta, kuten tuloistasi suhteessa lainanlyhennyksiin, korkojen tasosta ja omasta riskinottohalustasi.

Miten alas voisit painaa marginaalisi? Kokeile asuntolainalaskuria ja kilpailuta lainasi.

Korkosuojan lisäksi kannattaa asuntolainan marginaali kilpailuttaa säännöllisesti. Olemme vertailleet pankkien marginaaleja ja voit tutustua tuloksiin täältä.