Taloudellinen riippumattomuus on henkilökohtaisen talouden Nirvana. Tila, jota moni tavoittelee mutta vain harva saavuttaa. Taloudellinen riippumattomuus on yksi suurimmista vapauksista, joka ihmisellä voi olla. Se poistaa paineen ja pakon. Se vapauttaa 8-12 tuntia aikaa päivässä. Se laskee verenpainetta ja lisää hymyilyä.

Olen koostanut tähän juttuun tietoa siitä, mitä taloudellinen riippumattomuus tarkoittaa. Sille ei ole yksinkertaista määritelmää ja ymmärtämällä millaista taloudellisen riippumattomuuden tasoa tavoittelet, voit valita oikeat keinot tavoitteen täyttämiseksi. Näytän kuinka lasket paljonko rahaa tarvitset saavuttaaksesi taloudellisen riippumattomuuden. Käyn läpi tärkeimmät käsitteet, kuten säästämisasteen ja turvallisen nostoasteen.

Mitä taloudellinen riippumattomuus tarkoittaa?

Taloudellinen riippumattomuus tarkoittaa sitä, ettei tarvitse tehdä töitä rahan takia. Sen sijaan kulut voi kattaa sijoitusten tuotoilla, säästöillä tai jollakin muulla keinolla, joka ei edellytä työskentelyä. Niinpä taloudellisen riippumattomuuden voi tiivistää tilanteeksi, jossa henkilö ei tarvitse palkkatuloja.

Taloudellisella riippumattomuudella on erilaisia tasoja. Valmennusguru Tony Robbins listasi kirjanjärkäleessään nimeltä Money – master the game, viisi eri taloudellisen riippumattomuuden tasoa. Käydään ne kaikki läpi.

1. Taloudellinen turvallisuus (eng ”Financial security”)

Taloudellinen turvallisuus tarkoittaa, että aivan pakolliset menot, kuten asumisen, ruuan, liikkumisen ja vakuutukset pystyy kattamaan ilman palkkatuloja.

2. Taloudellinen elinvoimaisuus (eng ”Financial vitality”)

Taloudellinen elinvoimaisuus tarkoittaa, että voi kattaa pakollisten menojen lisäksi puolet muista, nykyisistä menoista, kuten vaatteista, ulkona syömisestä tai lomamatkoista.

3. Taloudellinen itsenäisyys (eng ”Financial independence”)

Taloudellinen itsenäisyys tarkoittaa sitä, että voi kattaa kaikki nykyiset kulunsa käymättä töissä.

4. Taloudellinen vapaus (eng ”Financial freedom”)

Taloudellinen vapaus tarkoittaa sitä, että voi kattaa kaikki nykyiset kulunsa ja jotakuinkin kohtuulliset haluamansa muut lisäkulut.

5. Täydellinen taloudellinen vapaus (eng ”Absolute financial freedom”)

Täydellinen taloudellinen vapaus tarkoittaa, että voi tehdä ihan mitä vaan välittämättä rahasta. Viitostasolla puhutaan omista paratiisisaarista, yksityislentokoneista ja muista ylellisyyksistä, jotka ovat muutamia tuhansia ihmisiä lukuunottamatta koko maailman saavuttamattomissa.

Mikä taso kannattaa asettaa tavoitteeksi?

Kuten huomaat, Robbinsin tasot ovat luonteeltaan hyvin erilaisia. Kun puhumme taloudellisesta riippumattomuudesta Talousviisaassa, tarkoitamme lähtökohtaisesti tasoja 1-3. Sitten on sinusta itsestäsi kiinni minkä tason valitset omaksi tavoitteeksi.

Tavoitetason osalta kannattaa muistaa, että korkeampi tavoite voi tarkoittaa merkittävästi suurempaa tarvetta pääomalle. Etenkin, jos taloudellisen riippumattomuuden työkaluina ovat sijoitustuotot.

Sijoittaminen on tärkeä askel kohti taloudellista riippumattomuutta? Aloita sijoittaminen Nordnetissä. Tilin saat auki ilmaiseksi.

Haluan taloudellisesti riippumattomaksi, mistä aloitan?

Kaava taloudellisen riippumattomuuden saavuttamiseksi on oikeastaan naurettavan yksinkertainen:

Kuluta vähemmän kuin tienaat ja sijoita erotus

Maailma ei tietenkään ole näin yksinkertainen, joten puretaan hieman mitä tämä käytännössä vaatii.

- Tiedä mitä tienaat ja mitä kulutat

- Laske paljonko säästät ja sijoitat

- Sijoita kaikki sijoitusten tuotot, kuten osingot, uudelleen hyötyäksesi korkoa korolle -ilmiöstä

- Seuraa kuinka sijoitussalkkusi lähestyy tarvittavaa summaa työnteon lopettamiseksi

Tässä jutussa autan sinua laskemaan paljonko rahaa tarvitset nykyisten, tai mahdollisesti hieman pienempien, kulujen kattamiseksi. Sijoittamisen aloittamiseen meiltä löytyy oma, erillinen juttunsa.

Tärkein ensiaskel on päättää, että haluat rahaa säästöön ja ryhdyt sijoittamaan säästösi. Sen jälkeen voimme ryhtyä hifistelemään erilaisilla sijoitusmuodoilla, verotuksen suunnittelulla sun muulla. Mutta kaikki tämä on turhaa, ellet kerää pesämunaa, joka kasvaa itsestään markkinavoimien avulla.

Suosituin tapa saavuttaa taloudellinen riippumattomuus nopealla tahdilla on minimoida kulunsa. Se toimii kahteen kertaan. Ensinnäkin, pienemmät kulut tarkoittavat pienempää pääomantarvetta. Toisekseen pienemmät kulut tarkoittavat isompaa säästöastetta ja sitä kautta nopeampaa pääoman kertymistä.

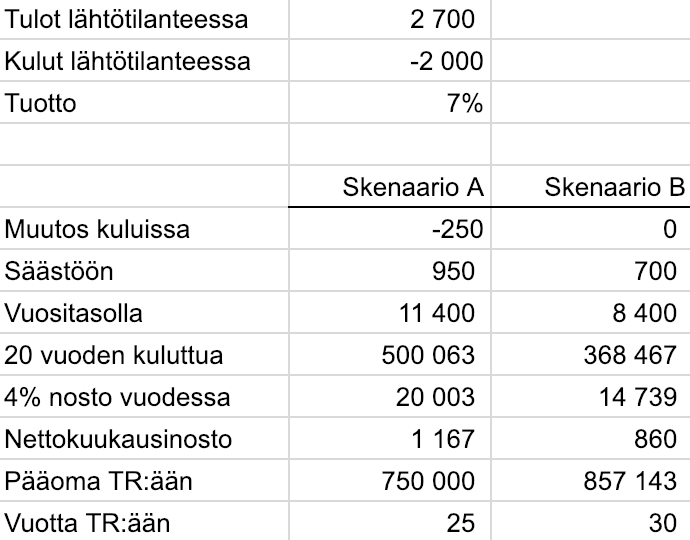

Katsotaan esimerkkiä. Taulukossa lyhenne TR tarkoittaa Taloudellisesti Riippumatonta.

Tässä on kaksi eri skenaariota. Toisessa henkilö laskee kulujaan 250 eurolla kuukaudessa. Sanotaan, että hän vaikkapa siirtyy autosta julkisen liikenteen käyttäjäksi.

Säästämällä 250 euroa kuussa enemmän, henkilö saa 20 vuoden päästä jo yli sen summan per kuukausi nettotuottoa sijoituksistaan turvallisella 4% nostoasteella (ellei nostoaste ole käsitteenä tuttu, älä huoli, selitän sen hetken kuluttua).

Ilman kulujen laskua taloudellinen riippumattomuus vaatisi noin 107 000 euroa enemmän pääomaa. Sen saavuttamiseen menee hieman reilu 5 vuotta pidempään.

Sijoittaminen on tärkeä askel kohti taloudellista riippumattomuutta? Aloita sijoittaminen Nordnetissä. Tilin saat auki ilmaiseksi.

Kuten totesin aiemmin, tavoitetason asettaminen on itsestäsi kiinni. Kuluja ei tarvitse karsia, kunhan kompensoi joko tuloilla tai ajalla. Moni taloudellisesta riippumattomuudesta haaveileva kuitenkin kiinnittää entistä tarkemmin huomiota menoihinsa, koska niiden vaikutus on lähes kaksinkertainen.

Kuinka paljon rahaa tarvitsen, jotta voin lopettaa työt?

Lyhyt ja yksinkertaistettu vastaus on perinteisesti ollut: 25x vuosittaiset kulusi. Eli jos rahaa kuluu 1 500 euroa kuussa, se tarkoittaa 18 000 euroa vuodessa. Tällöin taloudellinen riippumattomuus tarkoittaa 450 000 euron pääoman tarvetta. Tuplaa kulut, tuplaa pääoman tarve. 3 000 euroa kuussa vaatii jo 900 000 euron pottia.

Tämän laskelman takana on Trinityn tutkimuksena ja 4% sääntönä tunnettu tutkimus. Tutkimuksen takana ovat kolme professoria Trinityn yliopistosta. He halusivat selvittää vuonna 1995 julkaistussa tutkimuksessa, kuinka suuren osan sijoitetuista eläkesäästöistä voi käyttää vuodessa ja silti saada rahat riittämään 30 vuoden eläkkeelläolon ajan.

Kuten nimestä voi päätellä, lopputuloksena oli, että sijoitussalkustaan voi käyttää 4% vuodessa. Silloin on 96% todennäköisyys, että rahat riittävät koko eläkeajan. Englanninkielisessä kirjallisuudessa tätä kutsutaan usein nimellä ”Safe Withdrawal Rate”, lyhenteenä SWR. Suomenkielinen käännös voisi olla ”turvallinen nostoprosentti”.

Laskelman taustalla on salkku, johon on yhdistetty sekä osakkeita että obligaatioita. Pitkällä aikavälillä osakkeet tuottavat paremmin ja todennäköisyys, että osakesalkku on merkittävästi alkupääomaa korkeampi 30 vuoden kuluttua on huomattava.

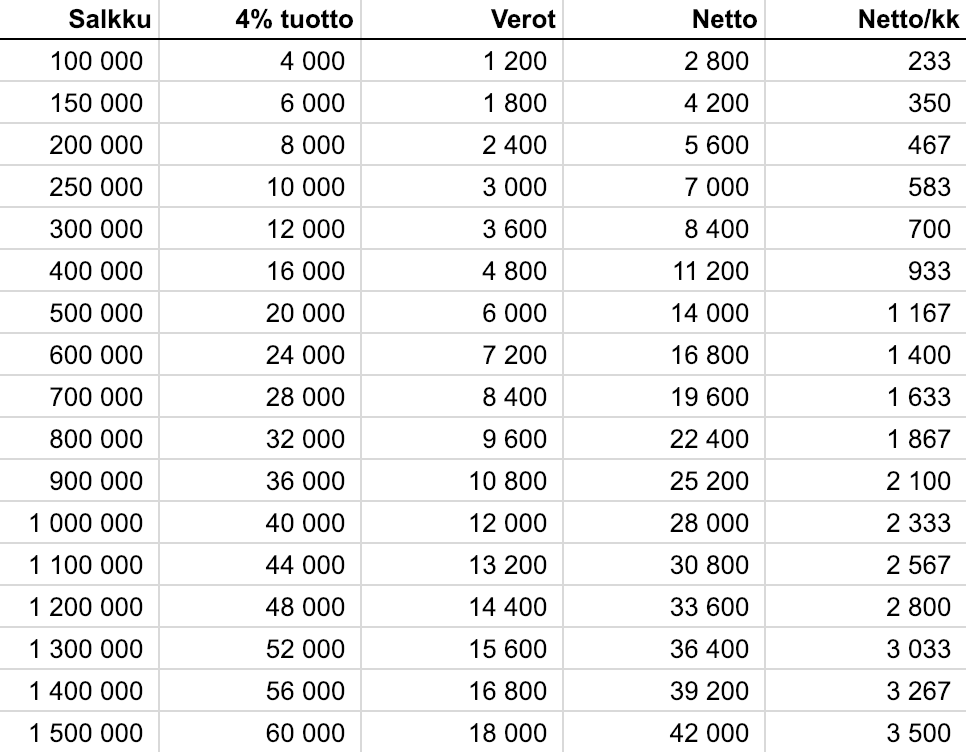

Laskelmassa on pieni ongelma, sillä siinä ei ole huomioitu veroja. Katsoimme äsken esimerkkiä, jossa 1 500 euroa kuussa vaatii 450 000 euron pääoman. Jos salkusta sitten nostaa 4%, eli 18 000 euroa, siitä pitää vielä pulittaa 30% pääomatulovero, eikä käteen jää kuin 1 050 euroa kuussa.

Niinpä laadin laskelman kuinka paljon 4% SWR:n käyttö tarkoittaa kuukausittaisina nettotuloina erikokoisilla sijoitussalkuilla.

Vuosituotto, verot ja kuukausittainen nettotuotto erilaisilla pääomilla käyttäen 4% nostoastetta.

Näin lasket säästöasteesi

Kuten huomaamme, säästäminen on polttoaine, joka liikuttaa sinua kohti taloudellista riippumattomuutta. Niinpä säästämistä kannattaa tarkkailla ja yksi tärkeimmistä mittareista on säästöaste.

Yksinkertaisesti ilmaistuna säästöaste tarkoittaa sitä, kuinka suuren osan nettotuloistasi säästät. Säästöaste lasketaan jakamalla säästöön jäävät rahat nettopalkalla. Jos tienaat 2 000 euroa ja säästät 1 000 euroa, säästöasteesi on 50%.

Minä seuraan säästämisen osalta kahta eri mittaria. Ensinnä säästöön menneitä euroja ja toisekseen säästöastetta, eli säästöön mennyttä osuutta tuloista.

Omassa laskelmassani huomioin vain palkkatulot ja palkkatuloista säästetyn rahan. Eli esimerkiksi osinkotuottoja tai sijoitusasuntojen vuokratuloja en laske säästöastelaskelmassani tuloiksi lainkaan, vaan kirjaan ne sijoitusten arvonnousuksi. Sillä ei sinänsä ole väliä laskenko niitä mukaan säästöastelaskelmaani, kunhan tuottoni päätyvät uudelleensijoitettavaksi sen sijaan, että kuluttaisin ne.

Entä mikä on hyvä säästöaste? Siihen on vaikea antaa yksiselitteistä vastausta, sillä erilaiset tulotasot ja elämäntilanteet mahdollistavat erilaiset säästöasteet. Jos taloudessa elää kaksi aikuista ja kaksi lasta yhteenlasketuilla 3 000 euron kuukausittaisilla nettotuloilla, ei kannata haaveilla yli 50% säästöasteesta, vaan ennemmin tavoitella 10-20% tasoa. Mutta 8 000 euroa kuussa tienaava lapseton sinkku voisi hyvin säästää jopa 80% tuloistaan.

Oma säästöasteeni pyörii jutun kirjoittamisen aikaan siinä 50-60% kieppeillä.

Mihin kannattaa sijoittaa?

Aloitetaan perusteista: sijoituskohteet ovat aina yksilöllinen valinta, joka riippuu taloudellisesta tilanteestasi, riskinottohalustasi ynnä muista tekijöistä.

Tämä juttu on kirjoitettu pitkälti sillä olettamalla, että rahat sijoitetaan matalan kulun indeksirahastoihin. Tällöin sijoitukset tuottavat keskimäärin hyvin, vaikka vaihtelua on mm. korko- tai asuntosijoittamista reippaammin. Kasvuhakuisesta indeksirahastosta rahaa nostetaan myymällä osuuksia, ei nostamalla osinkoja. Tämä on verotuksellisesti edullisempaa, sillä osingosta maksetaan aina maksun yhteydessä veroa, joka pienetää korkoa korolle -ilmiön voimaa, kunnes alat nostamaan tuloja sijoituksistasi.

Taloudellista riippumattomuutta hakeva sijoittaja voi tietysti sijoittaa myös muihin omaisuusluokkiin, kuten asuntoihin, suoriin osakkeisiin, osinko-osakkeisiin, erilaisiin korkotuotteisiin tai vaikkapa REIT-rahastoihin.

Jos haluat sijoittaa osakkeisiin, rahastoihin tai ETF:iin, suosittelemme Nordnet-palvelua. Nordnetin kautta voit mm. sijoittaa kuluitta ETF:iin kuukausisäästöohjelman kautta. Avaa maksuton tili tästä.

Miten varaudun taloudellisen riippumattomuuden varjopuoliin?

Eräs harvoin käsitelty aihe taloudellisen riippumattomuuden saralla on ajankäyttö. Oravanpyörän keskellä voi tuntua siltä, ettei liika vapaa-aika voi olla ongelma. Mutta jos saavutat taloudellisen riippumattomuuden, voi käydä juuri niin: yhtäkkiä sinulla ei olekaan riittävästi tekemistä.

Liika aika ei aina ole hyväksi, joten suosittelen suunnittelemaan järkevää ja mielekästä tekemistä mökkihöperöitymisen ennaltaehkäisemistä varten.

Taloudellinen riippumattomuus on monella tavalla kuin eläkkeelle jäämistä, mutta sillä erolla, etteivät ystävät ole jäämässä samoihin aikoihin eläkkeelle. Niinpä taloudellisesti riippumattomana saatat huomata, että sinulla olisi aikaa tehdä vaikka mitä, mutta täysipäivätöitä paiskivilla ystävilläsi ei.

Taloudellinen riippumattomuus voi myös aiheuttaa ulkopuolisuuden tunteita ja kateutta ystävien tai sukulaisten parissa. Nämä eivät ole omiaan lisäämään taloudellisesti riippumattoman arkista tyytyväisyyttä.

En halua lannistaa sinua matkalla kohti taloudellista riippumattomuutta, vaan auttaa varautumaan tavoitetilan mukanaan tuomiin negatiivisiin puoliin.

Vaihtoehtoja säästämisen ja sijoittamisen ulkopuolella

Säästäminen ja sijoittaminen voivat tuntua vierailta tai epämiellyttäviltä toimintatavoilta. Onko kaikki toivo silloin menetetty? Ei tietenkään. Säästäminen ja sijoittaminen sattuvat vaan olemaan ennustettavin ja varmin tapa päästä haluttuun lopputulokseen, eli riippumattomuuteen palkkatuloista.

Tässä muutamia esimerkkejä vaihtoehtoisista tavoista tulla taloudellisesti riippumattomaksi:

- Perusta yritys, kasvata liiketoimintaa isoksi ja myy se. Saat kertalaakista riittävästi rahaa, että voit elää sen turvin loppuelämäsi, vaikka raha ei tuottaisi senttiäkään.

- Hanki patentteja tai muuta aineetonta pääomaa ja lisensioi pääomasi. Näin saat jatkuvaa tuloa tekemättä enää töitä sen eteen.

- Perusta tasaista kassavirtaa tuottava liiketoiminta, joka vaatii vain vähäistä huomiota sinulta. Tällaisia voivat olla mm. verkkokauppa, jossa markkinointi, logistiikka ja asiakaspalvelu on ulkoistettu.

Kuten huomaat, nämä vaihtoehdot ovat luonteeltaan voimakkaasti joko-tai -vaihtoehtoja. Joko onnistut tai et. Säästäminen ja sijoittaminen taas onnistuu jossakin määrin varmasti ja epävarmuustekijä on kuinka paljon saat säästettyä ja kuinka nopeasti sijoitukset kasvavat. Jos haluat tutustua tarkemmin kassavirtapainotteiseen liiketoimintaan taloudellisen riippumattomuuden keinona, suosittelen aloittamaan Tim Ferrisin kulttikirjasta 4 tunnin työviikko.